MIS PESOS, TUS PESOS, NUESTROS PESOS

Autora: Iris Speroni

Hace años que las patronales del mundo (WEF por ejemplo) quieren imponer el dinero electrónico. Funcionarios argentinos promocionan el sistema. Durante el gobierno de Macri se obligó a todo comercio minorista a aceptar tarjetas de débito. La semana pasada el gobernador del Chaco propuso que dejemos de lado la moneda física de curso legal. Obviamente, son restricciones para los plebeyos. los funcionarios tienen su tesoro en moneda extranjera.

|

| https://twitter.com/somoscorta/status/1546290674970120192 |

Los ciudadanos de a pie debemos defender el efectivo con uñas y dientes y rechazar todo intento de políticos y banqueros de querer controlarnos con dinero electrónico. MI AMIGO EL EFECTIVO.

El artículo de hoy va a dar algunas cifras sobre las ganancias de la banca con el manejo del dinero. Es mucho dinero, pero es sólo dinero.

El reemplazo del efectivo por el dinero electrónico restringe nuestros grados de libertad. Es algo mucho más grave que que los bancos ganen una rupia más. Quien maneje el dinero electrónico puede decidir que uno no pueda comprar pan o pagar la luz. El Poder - lo que esto sea - puede cancelar a determinados individuos en forma arbitraria como represalia, si así lo desease.

El dinero electrónico amenaza nuestra libertad. Nuestro himno nacional marca lo importante: “Libertad, Libertad, Libertad”.

Nada es más importante que defender nuestra libertad. El dinero electrónico, más allá de un excelente negocio para los bancos, es una cárcel para nosotros, los comunes.

* * *

Este artículo no es sobre el dinero electrónico sino sobre la cuenta sueldo para trabajadores activos y pasivos.

El BCRA toma pesos del público y ofrece a cambio de ellos una tasa de interés; se denominan “pasivos remunerados”. El supuesto objetivo es inmovilizar dichas sumas para que “no se vayan al dólar”. Lo que el BCRA (supuestamente) persigue es que haya menos pesos libres en el mercado y que los privados - personas físicas o jurídicas - no compitan con el propio BCRA en la compra de dólares, lo cual provocaría un aumento de la cotización. Dicho de otra manera, remunerar los pesos sería, según lo que alegan las autoridades, una forma de controlar la cotización de la divisa.

Como he dicho innumerables veces, este relato público es mentiroso. El objetivo es el pago de intereses en sí. Dinero que emite el BCRA y que se reparte entre diez bancos. Cuidar el precio del dólar es sólo la excusa para poder ejecutar esta maniobra la cual consiste en transferir dinero, mucho dinero, desde el BCRA a la banca. El segundo mejor negocio del mundo luego de comprar dólares a $ 120 cuando valen $ 280.

Esta relación del BCRA con los bancos convierte a estos últimos en proveedores del estado sin límite ni control de ningún tipo. Si somos rigurosos, es una relación que debería ser supervisada por el Congreso (art. 75 de la CN), pero en los hechos el Poder Legislativo brilla por su ausencia.

Los intereses diarios son de más de 1000 millones de pesos. Eso se paga con emisión. Es la razón por la cual todos nosotros podemos comprar menos cosas cada día. SEIS LATITAS DE ATÚN.

¿Qué hacen los bancos con esas ganancias? Una parte se la dan a sus clientes, otra se la quedan (como ganancia propia). El dinero que sí queda en el banco es usado para cubrir gastos como sueldos, alquileres, electricidad, sistemas. Si quedara un remanente eventualmente se distribuiría en forma de dividendos.

¿De dónde sacan los bancos el dinero que le prestan al BCRA?

En abril 2022 el BCRA publicó un informe periódico denominado “Inclusión Financiera”. El mismo monitorea la cantidad de sucursales existentes, la cantidad de localidades con servicio bancario, la cantidad de cuentas a nombre de personas físicas y el tipo de interacción bancaria.

El 95% de la población adulta tiene algún tipo de cuenta. Forzarnos al pago electrónico provocó que se hubiera reducido el retiro de efectivo de los cajeros automáticos.

Las personas físicas en su conjunto colocan el 50% de su dinero bancario en cajas de ahorro (la pueden retirar en cualquier momento), el 41% en plazos fijos, un 5% en fondos de inversión y el resto en otras modalidades.

La mitad del dinero que las personas físicas dejan en manos del banco perciben una tasa mínima: cuentas corrientes 0% y cajas de ahorro 1%/2% anual.

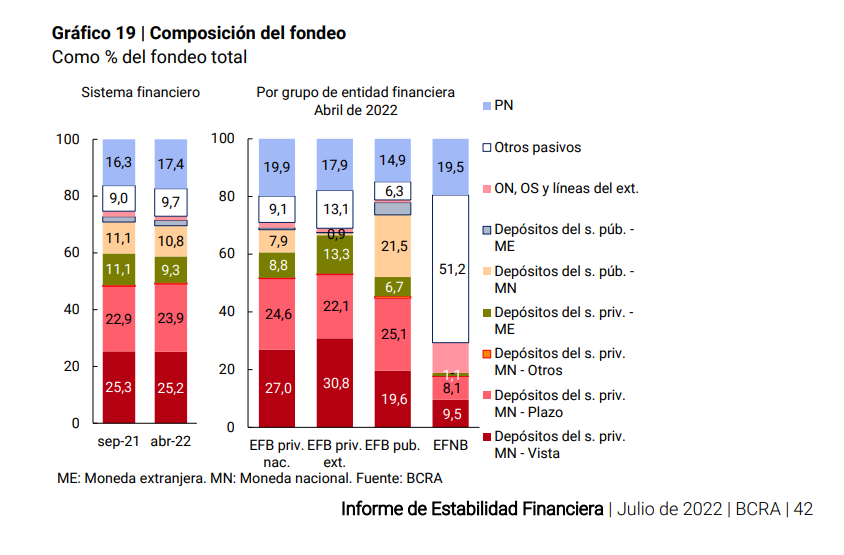

Página 43:

La mayor parte de los depósitos del sector privado se asocia a un perfil minorista (con cierto sesgo a una mayor estabilidad relativa), ya que la proporción de los depósitos de las personas humanas y PyMEs se ubicó en torno a 58,4%.

Del total de depósitos en los bancos el 48% corresponde a plazos fijos y depósitos a la vista del sector privado. De esos montos, el 58% son ahorros minoristas: 45% personas físicas y 13% pymes.

Ese dinero las personas se lo dejan a los bancos y éstos: a) se lo prestan al BCRA a la tasa de Leliq del momento (40% anual a julio 2022) o b) se lo prestan a los deudores de tarjeta de crédito (110% anual julio 2022), c) se lo prestan a empresas a tasas superiores a a).

* * *

El dinero de los trabajadores

El monto de depósitos de todo tipo de las personas físicas en el sistema bancario proviene del pago de sueldos, jubilaciones y pensiones, beneficios sociales, ahorros personales, pagos de todo tipo (indemnizaciones, acuerdos judiciales, rentas de alquiler, venta de automóviles o inmuebles, servicios personales), ingresos de los profesionales autónomos.

Dicho esto, sí sabemos, gracias a la información que brinda el ANSES, cuánto dinero se deposita todos los meses en las cuentas de los trabajadores, tanto activos como pasivos.

Trabajadores Activos

El ANSES computa 9.905.314 de aportantes a noviembre 2021, de los cuales 7.447.769 están en relación de dependencia.

El monto salarial abonado a noviembre 2021 rondaba los 634.752 millones de pesos mensuales, si tomamos la suma bruta menos los descuentos.

Esta suma de dinero es administrada en forma diferente por cada familia. Algunos retiran ese dinero casi inmediatamente (pago de alquiler, cancelación tarjeta de crédito, pago de abonos y servicios). Otros lo retiran parcialmente a lo largo del mes.

Trabajadores Pasivos

En noviembre 2021 entre jubilaciones y pensiones se abonaron 6.562.993 beneficios por un total de 231.257 millones de pesos mensuales.

Ambos grupos listados suman:

634.752 millones de pesos

231.257 millones de pesos

865.909 millones de pesos

Este número no incluye empleados provinciales y municipales fuera del SIPA ni autónomos, ni beneficiarios de planes sociales.

* * *

No está bien comparar stock con flujos. Stock es lo que está (ej. total dinero prestado al BCRA “pasivos remunerados”) y flujo es lo que va y viene todo el tiempo (ej.: monto de pago de sueldos).

Ahora bien, el dinero de sueldo depositado queda brevemente en la cuenta de la persona hasta que ésta lo gasta. Mientras permanece quieto en la cuenta es un stock (porque no se mueve).

Supongamos que las personas retiran el 70% el primer día y dos semanas después un 20%, languideciendo hasta fin de mes con un 10%. Es una curva imaginaria. La real la conoce el BCRA (porque tiene la totalidad de los datos individuales en forma diaria) y cada uno de los bancos respecto a sus propios clientes.

Según los números del ANSES noviembre 2021 y la curva imaginada el promedio diario es de 193.609 millones de pesos de stock inmovilizado propiedad de trabajadores activos y pasivos. Sobre ese dinero los bancos remuneran cero o 1% de interés anual.

Por todo ese dinero los bancos le cobran 40% anual al BCRA y 110% anual a los deudores de tarjetas de crédito.

La brecha que ganan los bancos en forma diaria (40%-1%) es de 206 millones de pesos. [193.609 x 39% /356]

La brecha que ganan los bancos (calculada al 39%) es de pesos 75.429 millones anuales. Según el tipo de cambio de diciembre 2021, un total de 377 millones de dólares. Sobre dinero gratis para ellos.

Cada día que usted deja su dinero en su cuenta y no retira el efectivo, es ganancia para el banco.

Ahora se entiende el interés de los bancos para convencer a los usuarios de usar el dinero electrónico.

¿Realmente usted quiere que su dinero se lo maneje el banco?

MI AMIGO EL EFECTIVO

https://restaurarg.blogspot.com/2022/03/mi-amigo-el-efectivo.html

SEIS LATITAS DE ATÚN.

https://restaurarg.blogspot.com/2022/04/seis-latitas-de-atun.html

PROGRETUDOS

https://restaurarg.blogspot.com/2022/07/progretudos.html

LA LUCHA CONTRA EL EFECTIVO

https://restaurarg.blogspot.com/2018/11/la-lucha-contra-el-efectivo.html

CONTROL Y EXPLOTACIÓN, LAS VERDADERAS INTENCIONES DE LA GUERRA CONTRA EL EFECTIVO

https://restaurarg.blogspot.com/2018/04/control-y-explotacion-las-verdaderas.html

* * *

Referencias

BCRA - INFORME INCLUSIÓN FINANCIERA

http://www.bcra.gov.ar/Pdfs/PublicacionesEstadisticas/IIF-segundo-semestre-2021.pdf

BCRA - INFORME DE ESTABILIDAD FINANCIERA JULIO 2022

http://www.bcra.gob.ar/Pdfs/PublicacionesEstadisticas/ief0122.pdf